社会保障制度の基本的な考え方

社会保障制度は、病気など個人の責任や自分の努力ではどうしようもない不測の事態に対して、健康保険や年金保険などの社会連帯の考えのもとにつくられた仕組みを通じて、一定水準の安定した生活を保障する制度です。

社会保障の機能

社会保障には主に3つの機能があります。

生活安定・向上機能

人生のリスクに対応し、生活の安定を実現し、安心をもたらす機能です。

例えば、病気やケガなどの場合には、医療保険により自分で負担できる程度の費用で必要な医療を受けることができます。現役引退後の高齢期には、老齢年金や介護保険により安定した生活を送ることができます。失業した場合には、雇用保険により失業給付が受給でき、生活の安定が図られるほか、業務上のケガや病気を負った場合には、労災保険により、自己負担なしで治療できたりします。

このような社会的セーフティネットの機能により、私たちは社会生活を営んでいく上でのリスクを恐れず、日常生活を送ることができるとともに、人それぞれの様々な目標に挑むことができ、それが社会全体の活力につながっています。

所得再分配機能

社会全体で低所得者の生活を支える機能です。

例えば、生活保護制度は、低所得者や所得のない人しか利用できません。財源は税金なので、結果として、所得のより多い人から所得の少ない人へ分配されていることになります。また、年金制度も保険料を主な財源にした、現役世代から高齢世代への世代間の所得再分配とみることができます。あと、医療サービスは国民みな平等に利用できますが、収入の多い人ほど、多くの保険料を負担しています。これも所得再分配といえます。

経済安定機能

経済変動の国民生活への影響を緩和し、経済成長を支える機能です。

例えば、雇用保険制度は、失業中でもお金が入ってくるので、不景気で失業者が増えたときでも、個人消費の減少による景気の落ち込みを抑制する効果があります。 また、年金制度のように、経済不況の時においても継続的に一定の額の現金が支給される制度は、高齢者等の生活を安定させるだけでなく、消費活動を支えて、経済を回していくのに役立っています。このように、困った時には支援を受けられるという安心感があることで、生活が不安なので、ひたすら節約・ひたすら貯蓄というように消費者マインドを過度に萎縮させることを防いで、経済を安定させる機能があります。

社会保障制度の捉え方

最近の日本の社会保障制度の捉え方は、所得保障、医療保障、社会福祉の3つに分けられます。

一つずつみていきます。

- 所得保障

所得の喪失や減少などで生活困難な事態に対して、現金給付により所得を補填し生活の安定を図ります。具体的には生活保護、年金制度、雇用保険などがあります。 - 医療保障

疾病や障害の治療、健康の維持・回復のために医療機関等において保険・医療サービスを受けられることを保障することです。具体的には医療保険などです。 - 社会福祉

個人の自己責任による解決が困難な生活上の問題に対して、行政機関がサービスを提供して、生活の安定・自己実現を支援します。具体的には、児童福祉、高齢者福祉、障害者福祉などです。

日本の社会保障制度の発達

年金保険

| 1944(昭和19)年 | 厚生年金保険法が成立 |

| 1961(昭和36)年 | 国民皆年金が実現 |

| 1985(昭和60)年 | 基礎年金が導入 |

1961(昭和36)年から国民皆保険が実現し、同年には福祉年金が導入され国民皆年金も実現しました。

基礎年金とは国民年金法において全国民のために設けられている基礎的な年金で、老齢基礎年金、障害基礎年金、遺族基礎年金の3種類があります。1985(昭和60)年の国民年金法、厚生年金保険法改正によって成立しました。

年金保険に関しては後で詳しく説明します。

医療保険

国民健康保険法

| 1938(昭和13)年 | 成立 |

| 1958(昭和33)年 | 全面改正 |

| 1961(昭和36)年 | 国民皆保険が実現 |

老人保健法

| 1982(昭和57)年 | 成立 |

| 2008(平成20)年 | 「高齢者の医療の確保に関する法律」に全面改正 |

老人保健法は簡単に言うと、老後の健康保持と適切な医療を確保するための法律です。

老人保健法の趣旨を踏襲しつつ、発展させた法律が高齢者の医療の確保に関する法律です。

介護保険

| 1997(平成9)年 | 介護保険法が成立 |

| 2000(平成12)年 | 介護保険法が施行 |

法律が成立してから施行(実際の効力を持たせる)までの間に時間がかかるのは、一つの法律が成立すると、それに関連する法律を調整しなければならないので時間ががかかるためです。

介護保険法の変遷に関してはこちら⇒介護保険法の改正の歴史

日本の社会保障制度のしくみの基礎的理解

社会保障のしくみを大きく分けると社会保険と社会扶助に分けることができます。

社会保険

公的な機関(国や地方公共団体)が保険者となり、保険という手段を使って「保険料」を財源として、給付を行う仕組みです。社会保険の特徴としては「被保険者は法律に基づいて強制加入である」という点です。日本の社会保険の分野では、以下の5つの制度が存在します。

- 年金保険

- 医療保険

- 雇用保険

- 労働者災害補償保険(労災保険)

- 介護保険

保険料を皆で出し合っておいて、皆でリスクを分散しておこうとする仕組みですね。

これらは、 保険料を皆で出し合っておいて、支援が必要になった場合に備えておこうという仕組みです。 社会保険に対して、生命保険会社等が提供する「民間保険」は保険の仕組みは似ていますが、任意の加入であり、社会保険とは別ものです。

社会扶助

財源として税金を使い、保険の仕組みを用いずに給付を行います。国や地方自治体の施策として、現金やサービスの提供を行う仕組みです。

社会扶助の中で代表的な制度として生活保護制度があります。生活保護制度は独力で自立した生活ができない要保護状態にある生活困窮者に対して、所得や資産をチェックするミーンズテストと呼ばれる資力調査を行う事を要件として、国または地方自治体が税金を財源に、その人の最低限度の生活を保障する制度です。

また社会扶助の中には社会手当と呼ばれる分野が存在します。社会手当は、ある一定の要件に該当する人へ現金を給付し、生活支援などの政策目的を果たそうとするものです。代表的なものとして「児童手当」や「児童扶養手当」などがあります。

社会保障の費用徴収方法

社会保障の費用徴収方法には、応能負担と応益負担があります。

応能負担

その人の負担能力(つまり収入が多いか少ないか)に応じて、費用を負担する方式です。例えば、介護保険制度は、国民がみな平等にサービスを受けることができますが、そのサービスの財源となる保険料は、収入の多い人の方が多くの保険料を納めています。あとは、 所得に応じて税率が決定される「所得税」も応能負担です。

応益負担

介護保険サービスの利用者負担分は、応益負担と応能負担の両方の側面があります。

例えば、利用者負担割合が1割の人の場合、利用者負担の金額は、5万円分のサービスを利用したら5000円で、10万円分のサービスを利用したら1万円になるといった具合に、サービスの利用量が増えるほど、金額も大きくなります。

一方、利用者負担割合は収入に応じて1割~3割に区分されているので、この部分は応能負担といえます。

社会保険の財政方式

社会保険の財政方式には賦課方式と積立方式があります。

賦課方式

現在の日本の公的年金は原則として賦課方式を採用しています。賦課方式とは、毎年の給付をその年の収入、つまり若い人が払った年金保険料で賄う方式です。簡単に言えば、若い人の払った保険料がそのまま高齢者の受け取る年金になる方式です。

賦課方式のメリットはインフレに強いことです。賦課方式であれば、インフレになり年金保険料が高くなったとしても、その分現役世代の賃金も増加するため、事実上の負担額(収入に対する国民年金保険料の割合)は変わりません。つまり、賃金や物価などの変動による影響を受けにくいということです。

一方、賦課方式のデメリットは、世代間格差が明確になりやすく少子高齢化に弱いことです。少子高齢化が進展すると現役世代に対する高齢者の割合が増えるため、現役世代一人一人にかかる負担が大きくなってしまいます。2018年の時点で、現役世代2.1人で高齢者1人を支えていますが、2050年には現役世代1人で高齢者1人を支えなければならないという試算もあります。

簡単にインフレの説明をしておきます。

好景気などで、人々がガンガン欲しい物を買うような状態だと、品不足で物の値段があがりますよね。極端な例ですが、昔は100円で買えていたものが、今は1000円出さないと買えない。こういう状態をインフレといいます。

積立方式

積立方式は、自分で支払った保険料を運用し、年金を受給する年齢になったら今まで払ってきた国民年金保険料と運用益を受け取る方式です。現役世代が高齢者を支えるのではなく、現在の自分が将来の自分を支える仕組みです。確定拠出年金や保険会社が提供している私的年金などは、この方式を採用しています。

積立方式のメリットは、世代間格差が生まれず、少子高齢化に比較的強いことです。

一方、デメリットはインフレなどの賃金や物価などの経済変動に弱いことです。例えば、なんらかの理由で物価が100倍、賃金水準も100倍になったとします。この場合、今までこつこつ積み立ててきた年金保険料はほぼ無価値になってしまいます。

年金保険

年金は日本に住んでいる20歳以上60歳未満のすべての人が加入する必要があります。そして、一定の受給資格を満たすことで「老齢基礎年金」が受け取れます。

公的年金の加入者は次の3つに分かれます。

- 第1号被保険者

日本国内に住んでいる20歳以上60歳未満の自営業者、農業者、漁業者、フリーター、学生および無職の方です - 第2号被保険者

厚生年金に加入している会社などの事業所に雇用されている、会社員や公務員です。自身の国民年金保険料と厚生年金保険料を合わせた金額が給料より天引きされて国に納めることになっていますが、厚生年金保険料は事業主と被保険者で折半されます。 - 第3号被保険者

第2号被保険者に扶養されている方で、原則として年収が130万円未満の20歳以上60歳未満の方です。第3号被保険者に保険料の負担はありません。

国民年金の保険料は、年齢・住所・所得に関係なく一律で決まっていますが、厚生年金の保険料は給与やボーナスの額によって変わってきます。

保険料を払っていれば、65歳からは老齢基礎年金を受け取ることができます。また、障害状態になった時には障害基礎年金、死亡したときには遺族に遺族基礎年金が給付されます。これらをまとめて国民年金(または基礎年金)と呼びます。

第2号被保険者は、基礎年金に厚生年金が上乗せして支払われます。

障害基礎年金について少し補足しておきます。

障害基礎年金

被保険者の障害等級が1級・2級の状態になった時に、国民年金の保険料納付済期間(免除期間も含む)が加入期間の3分の2以上であれば支給されます。

老齢基礎年金は年金の加入期間によって受給額が変わりますが、障害基礎年金は、障害等級(1級か2級か)によって一律の額が支給されます。

| 障害等級 | 年金額/月額 |

| 障害基礎年金1級 | 年間約97万5千円(月額約8万1千円) |

| 障害基礎年金2級 | 年間約78万円(月額約6万5千円) |

障害年金が支給される障害の状態に応じて、法令により、障害の程度(障害等級1級~3級)が定められています。

※身体障害者手帳の等級とは異なります。

障害基礎年金の子の加算

18歳年度末(高校卒業時)までの子どもがいる場合は、↓の表のように加算が付きます。

| 子の数 | 年金額 |

| 1人目、2人目の子 | 1人につき年間約23万円 |

| 3人目以降の子 | 1人につき年間約8万円 |

↑の表の細かい金額は覚える必要ありません。

障害厚生年金

障害年金には「障害基礎年金」「障害厚生年金」の2つがあります。

厚生年金保険に加入している間に初診日(その障害の原因となった傷病について、初めて医師または歯科医師の診療を受けた日)のある病気やケガがもとで一定以上の障害が残り、障害の年金を受けられる保険料の納付要件を満たしているときは、障害厚生年金を受けることができます。

年金保険の第2号被保険者が基礎年金に上乗せして厚生年金がもらえるのと同じで、障害基礎年金に上乗せして障害厚生年金がもらえます。

障害基礎年金は、被保険者の障害等級が1級・2級の状態になった時に、国民年金の保険料納付済期間(免除期間も含む)が加入期間の3分の2以上であれば支給されますが、

障害厚生年金は、1級・2級に加えて3級でも受け取ることができます。

障害年金は、所得によって制限されることはありますか?

基本的に、所得制限はありませんので、働いていても年収に関係なく障害年金を受け取れます。ただし!↓

20歳未満で障害の状態になった者は、20歳になってから障害基礎年金を受給できます。ただし、20歳前の傷病による場合、障害基礎年金には所得制限があります。これは2段階制となっており、前年の所得が一定の額を超えたら年金額の1/2相当額が支給停止となり、さらに一定の額を超えたら全額が支給停止となります。

なんで20歳前に障害状態になった人だけに所得制限がかかるのですか?

通常、障害基礎年金は保険料納付要件(※)を満たしていることが支給要件となりますが、20歳前の障害が原因の人は20歳に達したときに障害認定を受けるわけですから、国民年金の保険料を納めていない、あるいは保険料納付要件を満たしていないにもかかわらず給付を受けていることになります。なので一定以上の所得がある場合は、所得制限を受けることで公平性を図っています。

※保険料納付要件:初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付または免除されていること、または初診日の前日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと。

老齢基礎年金の支給開始年齢は基本的に65歳ですが、本人の希望によって60~64歳で繰り上げて支給も可能ですが、その場合は給付額は減額になります。逆に、66歳以降で繰り下げての支給もでき、その場合は、増額になります。繰り下げ支給の上限年齢は75歳です。

年金を受け取るための資格期間は10年以上で、累計で10年間の年金の支払いがあれば、将来年金を受け取ることができますが、当然支払期間が長い方がより多くの年金を受け取ることができます。

年金の受け取りは、国民年金のみ加入していた者(つまり第1号被保険者と第3号被保険者)は、国民年金(基礎年金)のみを受け取れます。

厚生年金に加入していた者(つまり第2号被保険者)は国民年金(基礎年金)に加えて厚生年金も受け取ることができます。厚生年金は事業主と被保険者で半額ずつ負担して納付するもので、第2号被保険者のみが加入しています。

第1号、第3号被保険者よりも厚生年金に加入している第2号被保険者の方が受け取る年金額は多くなります。会社の給与明細には厚生年金の項目しかないので、「国民年金ではなく厚生年金に加入してます」と勘違いする人が多いですが、厚生年金には国民年金が含まれていて、厚生年金の保険料は「国民年金の保険料+厚生年金の保険料」となっています。

公的医療保険

公的医療保険は、病気やケガをしたときに医療費の一部が負担軽減される重要な制度です。

職業や勤務先によっていくつかの種類があり、保障内容もいくつか異なる点があります。代表的なものには、自営業者やフリーランスなどが対象の「国民健康保険」と、民間企業に勤める会社員などを対象にした「健康保険」があります。その他にも、船員を対象とした船員保険などがありますが、この記事では、介護福祉士試験でみかけたことのある「国民健康保険」と「健康保険(社会保険)」それと、高齢者が加入する「後期高齢者医療制度」について概要を解説していきます。

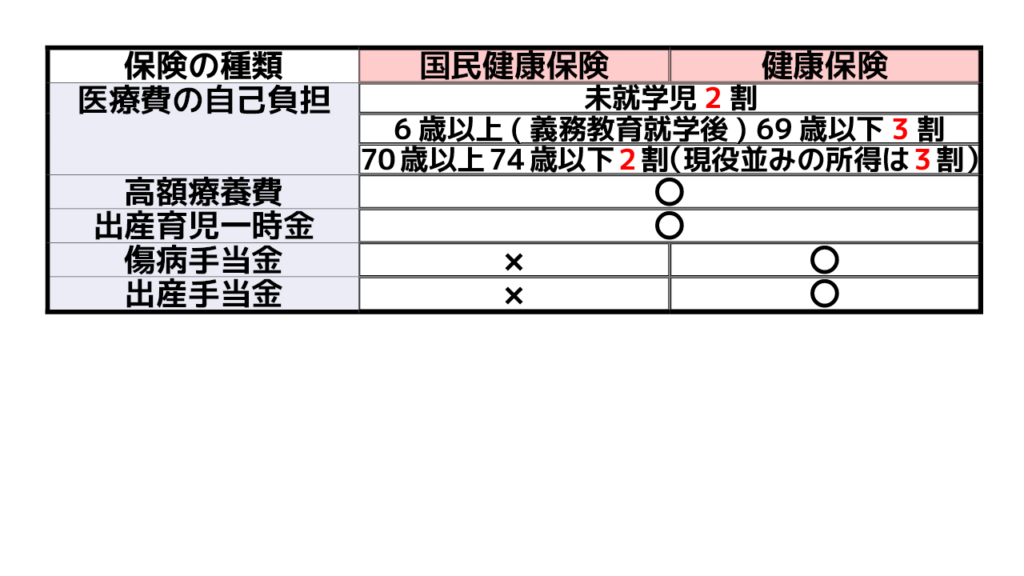

まず国民健康保険と健康保険を比較しながら解説します。

国民健康保険は、都道府県が市区町村とともに運営を担っています。国民健康保険に加入する必要があるのは、

- 自営業者とその家族

- 農業従事者

- フリーランス

- 年金生活者

- 無職の方

- 長期在留する外国人

などです。

一方、健康保険を運営する保険者は、企業が設立した健康保険組合か全国健康保険協会です。

企業が設立した健康保険組合が運営する健康保険は組合健保と呼ばれ、 企業が単独、あるいは共同して設立して保険者となります。 単独の場合常時700人以上、共同設立の場合は合算して常時3000人以上の社員がいないと設立ができません。つまり規模が大きな企業でないと組合健保を設立できないので、主な加入者は大企業や、中規模企業のサラリーマンとその扶養者です。

全国健康保険協会は、健康保険組合の組合員でない人のために健康保険事業を行う目的で作られた組織です。組合健保を設立しない企業のサラリーマンを対象とした健康保険で、全国健康保険協会が保険者として運営する健康保険は協会けんぽと呼ばれます。 主な加入者は中小企業のサラリーマンとその扶養者です。

このように健康保険(社会保険)の加入対象者となるのは、民間企業ではたらく会社員などで、勤務先の社会保険つまり、組合健保か協会けんぽに加入している人です。正社員だけでなく、パートタイムやアルバイトなどの短時間勤務の方でも、労働時間などの要件を満たせば、社会保険に加入することになります。

次に国民健康保険と健康保険を比較しながら具体的な保険内容を説明していきます。

まず両方の保険に共通するのは、

- 医療費の自己負担の軽減

- 高額療養費制度

- 出産育児一時金の支給

の3つです。

医療費の自己負担の軽減

医療機関を受診した際に窓口で支払う医療費の自己負担については、未就学児の場合は2割負担、6歳以上69歳以下は3割、70歳以上74歳以下は2割(ただし、70歳以上であっても現役並み所得がある場合は 3割)となっています。

ちなみに、業務中のケガや病気などで労災保険が適用された場合は、治療に関する費用はすべて労災保険から医療機関に支払われるので、国民健康保険や健康保険の給付対象外となります。

高額療養費制度

高額療養費制度は、医療費の家計負担が重くならないように、一か月の上限額が設定されていて、医療機関や薬局の窓口で支払う費用がその上限額を超えた場合に、差額を支給してもらえるという制度です。例えば、上限額が8万円で、入院などで、ひと月に10万円の医療費がかかってしまった場合2万円が支給されるといった具合です。具体的な上限額の細かい数値は覚える必要ありませんが、所得が多いほど上限額は高くなります。

出産育児一時金の支給

出産育児一時金というのは、赤ちゃんが生まれたときに、50万円が支給されるというものです。正常な分娩はケガや病気とはみなされないので、公的医療保険の適用外になります。なので、出産育児一時金という形で妊娠・出産時の費用がサポートされています。ただし、帝王切開などで手術や投薬といった医療行為が行われた場合は、その費用に関しては医療保険が適用されます。

国民健康保険にはないけど、健康保険にはあるのが、

- 傷病手当金

- 出産手当金

です。

傷病手当金

傷病手当金は、通勤中や勤務中、または業務に関するケガや病気以外のケガや病気で仕事ができず療養しなければならない時に支給されます。休業した期間について給与の支払いがないこと、という条件があるので、有給などを使って休んでいる場合は、支給されません。働いていたときの給与のだいたい3分の2程度が支払われて、かつ課税もされないので、そのまま今の生活が維持できます。

出産手当金

出産手当金は産休手当ともいわれます。健康保険に加入している女性が出産のために産前産後の休暇(つまり産休)を取得した場合、一般的に給与の支払いはありません。なので、その期間の経済的なサポートをするために支給されるのが出産手当金です。金額は、傷病手当金とおなじく、 働いていたときの給与のおよそ3分の2程度が支払われることになります。出産育児一時金とは別の物なので、ごっちゃにならないように注意する必要があります。

国民健康保険と健康保険についてはだいたいこれくらい知っておけば十分かと思います。

後期高齢者医療制度

この制度の運営は、都道府県単位で全ての市区町村が加入する「広域連合」が行います。

東京都後期高齢者医療広域連合、島根県後期高齢者医療広域連合といった具合に全47都道府県に作られています。

財政運営や資格の認定、保険料の決定などを行う運営主体は広域連合ですが、各種届出の受付や被保険者証等の引き渡し、といった窓口業務や保険料の徴収等は、市区町村の役所で行われます。

都道府県単位で全ての市町村が加入する広域連合を運営主体とすることにより、財政運営の責任を明確にしています。

広域連合というのは、2つ以上の地方公共団体が、事務の一部を共同で処理するために作った特別地方公共団体です。例えば、東京都の葛飾区、新宿区、八王子市などの地方公共団体がそれぞれ、後期高齢者医療を運営していては、非常に効率が悪いので、東京都内の各自治体から後期高齢者医療の運営に関する業務を抜いて、その運営に特化した地方公共団体を作ってまかせるというかんじです。

後期高齢者医療制度には、75歳以上の方と65歳以上74歳以下で一定の障害があると認定された方が、国民健康保険や健康保険から脱退して、加入することになります。

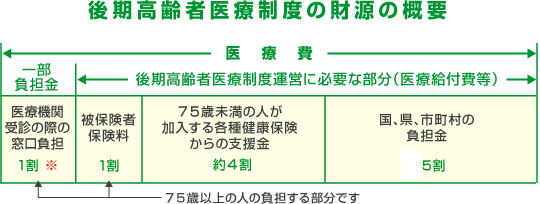

後期高齢者医療制度に加入している人の医療費の窓口負担は、原則1割ですが、世帯単位でみて一定以上所得がある場合は2割、現役並みの所得がある人は3割になります。

毎月支払う保険料は、後期高齢者の方一人ひとりが納めます。具体的な保険料は各広域連合ごとに決められます。

あと、後期高齢者医療制度の財源の概要も説明しておきます。

後期高齢者医療制度は、医療制度の運営に必要な財源の約5割を公費つまり税金で負担し、現役世代からの支援金で約4割を負担し、残る1割を後期高齢者医療制度へ加入する人が保険料を納付し、負担します。

現役世代からの支援金というのは、国民健康保険や健康保険などの75歳未満の人が加入する健康保険から入れているお金です。

このように、後期高齢者の保険料を1割、現役世代からの支援金を約4割、国・県・市町村からの公費を約5割という負担割合で給付を賄うこととし、高齢者の保険料と支え手である現役世代の負担を明確にしています。ちなみに、後期高齢者医療制度について定められている法律は、「高齢者の医療の確保に関する法律」です。

労働保険

労働保険とは労働者災害補償保険(労災保険) と雇用保険とを総称した言葉です。

労働者(パートタイマー、アルバイト含む)を一人でも雇用していれば、業種・規模の如何を問わず労働保険の適用事業となり、事業主は成立(加入)手続を行い、労働保険料を納付しなければなりません(農林水産の一部の事業は除く)。

労働者災害補償保険(労災保険)

保険金給付の対象となるのは、仕事中の病気やケガ、死亡(業務災害)と、通勤中の病気やケガ、死亡(通勤災害)です。

雇用形態に関わらず、労働の対価として賃金を受け取る全ての人が対象となります。正社員か非正規雇用か、短期労働(パートやアルバイト、日雇いなど)かどうかなどといった雇用形態で対象外になることはありません。

保険料は全額会社が負担し、労働者からは徴収されません。

労働災害の補償は、無過失責任という考え方がとられています。労災の対象となる病気やケガに関しては、会社側の落ち度(=過失)がなくても責任をとる、つまり保険金を給付するということです。

労災給付の種類も紹介しておきますが、ここはあまり細かく覚えなくても大丈夫だと思います。労災給付の中身にこんなのがあったな~程度で大丈夫かと。

(参考)労災給付の種類

| 種類 | 内容 |

|---|---|

| 療養(補償)給付 | 労働者が業務上の事由または通勤による傷病により療養が必要となる場合に適用されます。 |

| 休業(補償)給付 | 労働者が業務上の事由または通勤による傷病の療養のために休業した場合に適用されます。 |

| 傷病(補償)給付 | 療養開始後1年6か月を経過しても治癒せず、傷病等級(1~3級)に該当するときに、業務災害による場合は傷病補償年金、通勤災害による場合は傷病年金が支給されます。 |

| 障害(補償)給付 | 傷病が治癒した際に一定の障害が残った場合、障害の程度に応じて年金もしくは一時金が支給されます。 |

| 遺族(補償)給付 | 労働者が業務上の事由または通勤により死亡した場合に支給されます。遺族(補償)年金と遺族(補償)一時金の2種類があります。 |

| 葬祭給付 | 葬祭を行った者に対して支給されます。 |

| 介護(補償)給付 | 一定の障害により傷病(補償)年金または障害(補償)年金を受給し、かつ現に介護を受けている場合に月単位で支給されます。 |

給付の名称についてですが、業務災害のときには“補償”という言葉が加わり傷病補償給付などといいますが、通勤災害のときには“補償”という言葉は付けず、傷病給付といいます。

雇用保険

雇用保険は、失業や育児・介護などによる休業で収入が減った際に、労働者の生活を支えるために設けられた強制保険制度です。

保険料は給与から天引きされており、約6割を事業主が、約4割を労働者が負担しています。

雇用保険の保険料の負担割合はかなり細かく設定されているので、覚えなくても大丈夫です。

困窮する労働者の生活や就職促進のために給付金を支給するだけでなく、失業の予防や雇用状態の是正、雇用機会の増大、労働者の能力の開発及び向上、その他労働者の福祉の増進を図ることなどを目的としています。

具体的には、

- 一般教育訓練給付金

- 育児休業給付

- 介護休業給付

- 高年齢求職者給付金

- 就職促進給付

など

かなりの種類がありますが、ここまで細かく覚える必要はありません。

社会保障の給付と負担

社会保障費用統計

社会保障費用統計は、国立社会保障・人口問題研究所が、年金、医療保険、介護保険、雇用保険、生活保護、子育て支援など、社会保障制度に関する1年間の支出を、OECD(経済協力開発機構)基準による「社会支出」とILO(国際労働機関)基準による「社会保障給付費」の2通りで毎年集計し、公表しているものです。

一応社会保障費用統計の定義をきちんと説明しましたが、試験的には、社会保障費用統計は、社会保障制度に関する1年間の支出と覚えておけば十分です。以降は、社会保障給付費でみていきます。

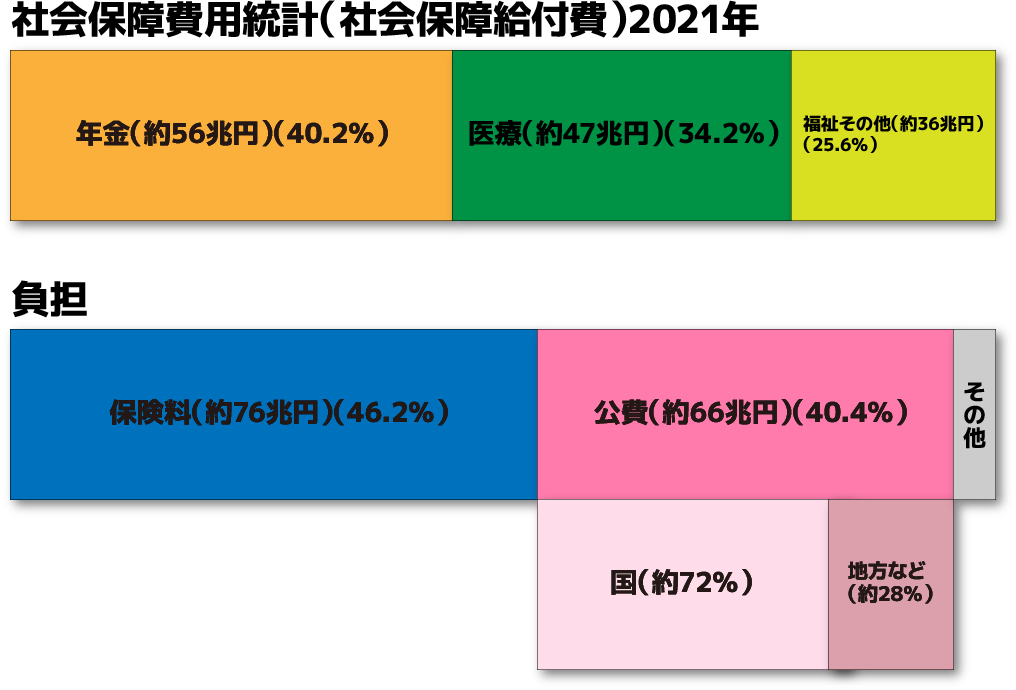

社会保障給付費の総額は毎年増加を続け、2021年度は、130兆円を超えています。

社会保障給付費は、社会保障にかかったかお金のことですが、

これを部門別に見ると、まず、一番かかってるのが、年金で約56兆円(40.2%)次にかかってるのが、医療で約47兆円(34.2%)で、残りが、福祉その他(例えば、少子化対策とか介護とか)で約36兆円(25.6%)となってます。年金と医療だけで7割を超えています。ちなみにこのデータは2021年のものですが、公表されたのは2023年の8月です。

あと、 社会保障給付費のうち高齢者を対象とした、年金保険給付費、高齢者医療給付費などを合わせたものを高齢者関係給付費といって、社会保障給付費に占める割合は約60%(2021年)になります。

そして、社会福祉にかかったこのお金をどう負担しているのかをみると、まず、一番大きいのはみなさんの給料から天引きされてる健康保険料や介護保険料、年金保険料などの保険料です。4割程は保険料でまかなってますが、足りていないので、公費つまり税金が投入されてます。2/3程を国が負担して、残りを都道府県などが負担しています。

国が負担してる分(上イラストのピンクの斜線部分)を国全体の予算からみるとどれくらいなのかも見ておきます。

出典 国税庁

2022年度の国の一般会計予算をみると、社会保障関係費が約37兆円で32.3%を占めていて、一般会計予算に占める割合は最大です。

社会保障関係費と社会保障給付費は似た名前ですが、別物なので注意する必要があります。

簡単にいうと社会保障給付費は、医療や年金などの社会保障のために実際に支出されたお金です。

一方、社会保障関係費は国の予算で、今年度は、社会保障のために、これくらい用意しときましょう、と国会で認められたものです。

注意点は、給料から天引きされてる保険料とか東京都の都民税みたいな地方税は、国の一般会計の収入には入ってないてところです。そのため、社会保障関係費の方が社会保障給付費より額が少なくなっています。

まとめると、医療や年金などの社会保障のために実際に支出されたお金を社会保障給付費といって、 その負担のざっくりした内訳は、保険料+国の社会保障関係費+地方税+その他(2つ前のイラストの『負担』の部分)です。

過去に『社会の理解』で出題された問題の間違い選択肢が、

・社会保障給付費の財源では、税の占める割合が最も大きい。

・社会保障給付費の給付額では、医療費の構成割合が最も大きい。

こういう感じなので、細かい数字は覚える必要はないかと思います。50%超えてるとか、30%くらいとか、財源としては保険料が一番大きいとか、ざっくりした感じで大丈夫です。

上の選択肢を正しくすると、

・社会保障給付費の財源では、保険料の占める割合が最も大きい。

・社会保障給付費の給付額では、年金の構成割合が最も大きい。

お疲れ様です。「社会の理解」4/7読破です。

次の記事はこちらです。

⇒成年後見制度とは|日常生活自立支援事業との違いも解説

コメント